Как правильно заполнить анкету для получения ипотеки в Сбербанке

Анкета на ипотеку в Сбербанке – это главный ключ к тому, чтобы получить одобрение на ипотечный кредит, и в то же время, главная проблема. От того, насколько честно и грамотно будет заполнен данный бланк, зависит решение банка. Советы, как лучше заполнить анкету, а также пошаговое руководство, раскрыты ниже.

Содержание

Что представляет собой анкета на ипотеку

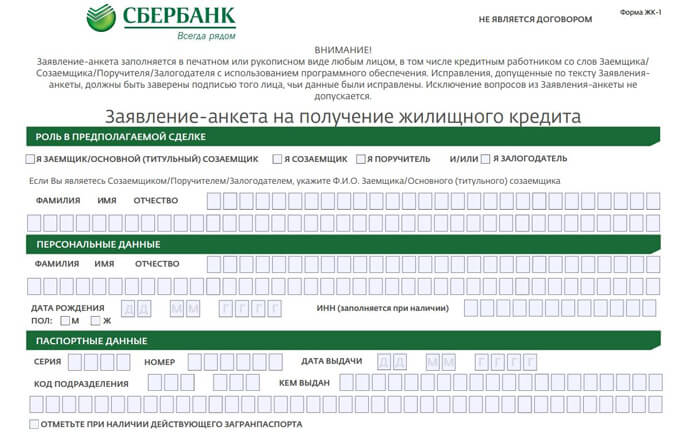

Анкета выдается клиенту перед оформлением ипотечного кредита. Она представляет собой бланк на фирменной бумаге с готовыми полями для заполнения. На бумаге присутствуют поля для ввода данных, а также места, где достаточно поставить галочку или подпись. Все анкета занимает 6 листов формата А4. На бланке присутствуют сноски, отображенные мелким шрифтом. Они помогают правильно заполнить анкету и дают подсказки.

Анкета не является тем документом, который подтверждает одобрение ипотеки. Она предшествует этапу одобрения кредит. То есть, алгоритм оформления кредита такой:

- Выбор удобной программы кредитования;

- Заполнение анкеты;

- Подача бланка на рассмотрение банка;

- Рассмотрение заявления банковскими сотрудниками;

- В случае одобрения – подписание окончательного договора.

Заполнение анкеты является лишь первым этапом на пути получения кредита, однако именно от вписанных в бланк данных зависит решение Сбербанка. Поэтому важно не просто указать свои данные, но и отобразить их достоверно, в максимально полном виде.

Что необходимо сделать перед заполнением анкеты

Чтобы подать заявление в Сбербанк на рассмотрение ипотечного кредита, необходимо совершить несколько действий. Они помогут в дальнейшем упростить процесс написания заявления и получения одобрения на ипотеку.

Прежде всего, необходимо проверить, подходит ли клиент под требования Сбербанка. Организация отбирает людей для одобрения кредита по следующим критериям:

- Возраст от 21 до 75 лет. 75 лет заемщику должно быть по окончанию срока кредитования. То есть, клиент в возрасте 65 лет не может взять ипотеку сроком на 20 лет;

- Наличие стажа за последних 5 лет минимум 1 год. Стаж складывается из суммы всего времени, что потенциальный заемщик проработал на разных предприятиях;

- Наличие постоянного места работы минимум полгода. То есть, на текущем (последнем) месте трудоустройства клиент должен работать к моменту обращения в банк минимум 6 месяцев;

- Стабильный доход, подтвержденный документально справкой о доходах. Также может быть указан размер дополнительного дохода, получаемого не в результате трудовой деятельности, однако банк будет в первую очередь смотреть именно на средства от работы.

Также на руках у будущего заемщика должна быть определенная сумма, которая будет составлять от 25% от полной стоимости жилого объекта. Независимо от стоимости квартиры или жилого дома (а также комнаты, помещения в коммунальной квартире и т.п.), эта сумма должна составлять минимум 300 тысяч рублей.

Если вы подходите под данные критерии, можно обращаться в банк. Однако рекомендуется ознакомиться с некоторыми дополнительными критериями, которые предъявляются к заемщику. При заполнении документа понадобятся справки. Их нужно подготовить заранее.

Наличие имущества для залога

Имущественный залог позволяет повысить доверие банка к заемщику. В некоторых случаях он требуется обязательно, например, если у клиента плохая кредитная история или недостаточно высокий, по меркам банка, ежемесячный доход.

Чтобы при указании имущества для залога (это может быть квартира или загородный дом) не приходилось прерывать процесс заполнения анкеты, следует заранее подготовить некоторую информацию. А именно:

- Площадь дома;

- Стоимость (полученную в результате оценки экспертом);

- Год постройки.

После рассмотрения заявления могут потребоваться документы, необходимые для подтверждения права на владение указанным имуществом.

Поручители

Наличие поручителя или созаемщика значительно повышает шанс на одобрение ипотеки. Клиенту следует позаботиться о том, чтобы кто-либо из родственников выступил в качестве поручителя. При этом нужно понимать, что в случае проблем с кредитом поручитель окажется ответственным перед банком.

Созаемщиком может стать человек, который подходит всем вышеперечисленным требованиям (возраст, стаж, стабильный доход). К поручителям требования несколько более мягкие – необходимы справки о доходах, а также гарантии, что человек сможет помочь в случае неуплаты ежемесячного взноса самим заемщиком.

Чем больше поручителей, тем лучше для заемщика. Поручители должны присутствовать при заполнении анкеты и самостоятельно внести данные в отдельный экземпляр. Важно попросить принести их с собой паспорт и справку о доходах, а также вспомнить достоверные контактные номера и служебный телефон.

Служебные данные

Заемщик должен указать свои достоверные данные – как о занимаемой должности, так и о ежемесячном доходе и стаже. Важно свериться с данными трудовой книжки. Перед отправлением в банк следует узнать служебный телефон предприятия, где работает потенциальный заемщик. Если клиент укажет неправильный служебный номер и проверяющие не дозвонятся по нему, в кредите будет отказано.

Также необходимо:

- Узнать полное текущее название организации:

- Правильно указать должность (также полное название).

Данные налогоплательщика

В анкете на ипотеку есть такие данные, как сведения о доходах и ИНН. ИНН – это идентификационный код налогоплательщика. Он используется для проверки клиента в налоговой службе. Это важные данные, от которых во многом зависит одобрение кредита. Поэтому заемщику перед тем, как обратиться в банк, следует открыть ИНН. Он может обойтись от 4 до 12 тысяч рублей, зато в разы повысит доверие банка.

Справка о доходах должна быть в форме НДФЛ-2. Она тоже нужна при заполнении анкеты, как от заемщика, так и от созаемщика и поручителей.

Данные о семье

В полях важно указать достоверные данные о близких – супруге, родителях, детях. Сведения не должны ни на знак или цифру отличаться от тех, что прописаны в паспорте. Поэтому следует узнать паспортные данные ближайших родственников и сведения свидетельства о рождении. Важно вписать регистрационные данные, дату рождения, а также полные ФИО. Могут потребоваться и серия и номер паспорта.

Как заполнить анкету

Анкета на ипотеку может быть заполнена дома или в отделении Сбербанка. Само вручение анкеты происходит только в филиале банковской организации. Но заполнить анкету можно несколькими способами:

- В электронном виде. Скачать образец и заполнить его в электронном виде. Буквы должны быть печатными, черными или синими, не выходящими за рамки полей. Затем распечатать все 6 листов на качественном принтере (на бланке не должно быть полос, пятен и т.п.) и подставить подписи в двух местах – в конце и в блоке согласия с условиями сотрудничества. Затем отнести бланк в отделение Сбербанка;

- Дома от руки. Распечатав бланк, заполнить его синей или черной ручкой печатными буквами. Поставить две подписи, отнести заявление в банк;

- В отделении. Можно ознакомиться с бланком дома, но не заполнять. В отделении клиенту выдадут готовый шаблон, где останется только внести свои данные от руки.

При подаче заявления в Сбербанке (независимо от того, заполнялось оно в отделении или дома) необходимо принести с собой паспорт.

Скачать бланк и образец

Основные блоки анкеты

Выше уже были указаны основные данные, сбор которых следует обеспечить заранее. Но теперь будет рассказано о том, как поэтапно заполнить все блоки бланка. Анкета условно поделена на несколько разделов – основные данные, служебные, дополнительные и т.п.

Этапы заполнения анкеты:

- Указать собственную роль. Для того, кто собирается оформить ипотеку на себя, ставится галочка в блоке «заемщик». Если вы супруг основного заявителя, то «созаемщик»;

- Внести ФИО, номер и серию паспорта, предыдущую фамилию (если была). Если есть загранпаспорт, поставить галочку;

- Внести основные контакты – домашний и мобильный, а также рабочий телефоны. Чем больше номеров (например, на мобильном телефоне две сим-карты), тем лучше. Можно внести и дополнительные контакты (электронные адреса для связи);

- Указать адреса регистрации и фактического проживания (если они совпадают, повторяться не нужно);

- Раскрыть сведения о семье. Важно указать данные родителей, детей и супруга. Учитываются число, месяц, год рождения, а также фамилия, имя и отчество;

- Данные о ежемесячном доходе. Это официальная зарплата, подтвержденная справками, и зарплата супруга. Так же можно указать и прибыль, которую не получится подтвердить справками с работы;

- Указать обязательные расходы – это выплаты по другим кредитам, страховке, ежемесячная плата за съем жилья;

- Рабочие данные. Важно указать полное название рабочего предприятия, срок работы на нем, занимаемую должность. Следует прописать тип занятости (полный рабочий день, неполный и т.п.). Сбербанк может потребовать сведения о размере компании, т.е. общем количестве служащих. А из трудовой книжки также следует выписать общий стаж работы за год и за 5 лет.

Если у заемщика или семьи есть какое-либо имущество (ценное, движимое и недвижимое), прописываются основные данные. Банк учитывает жилые дома, квартиры, машины. Для недвижимости нужно указать год постройки, площадь, рыночную стоимость. Если имеется машина, прописывается номер ТУ, стоимость (при приобретении).

Дополнительным плюсом будет, если клиент застрахует свою жизнь и квартиру, которую собирается покупать в ипотеку. Если имеется страховка, данные по ней указываются в отдельной графе. В этом же разделе нужно вписать код кредитной истории, если у клиента она есть.

Важно выбрать тип кредита. В самом конце необходимо указать, какая кредитная сумма нужна клиенту, сколько стоит жилье, которое нужно приобрести, размер первоначального взноса и желаемый срок погашения (до 30 лет). Важно также указать программу ипотечного кредитования (строительство дома, покупка загородного жилья, покупка строящейся квартиры, покупка квартиры у застройщика, покупка жилья на вторичном рынке, военная ипотека или ипотека с учетом материнского капитала).

В анкете также обязательно нужно указать время заполнения бланка (число, месяц, год, а также час и минуту), поставить подпись в конце.

Обратите внимание, что в начале, при выборе роли (заемщик или другое лицо) можно ошибиться. Рядом с ролями есть пустые поля для внесения основных данных. Заемщику их заполнять не нужно, так как его личные данные будут отображены в большом блоке ниже.

Если у клиента есть зарплатная или пенсионная карточка Сбербанка, следует указать ее номер. Это поможет снизить ставку и повысить доверие банка.

Советы, как подготовиться к заполнению анкеты

Анкета на ипотеку во многом решает, удастся ли заявителю стать заемщиком. Поэтому к ее заполнению нужно ответственно готовиться. Специалисты советуют не заполнять бланк в отделении Сбербанка, а распечатывать его дома. Тогда можно будет без спешки внести все данные, сверить их с документами, обзвонить поручителей и узнать их данные.

Шаблон анкеты находится на официальном сайте Сбербанка. Документ, распечатанный с этого сайта и заверенный подписью клиента, обладает необходимой силой и может быть отправлен в отделение для рассмотрения Сбербанком. Так делать гораздо удобнее.

С другой стороны, перед тем, как бланк будет окончательно вручен представителю банка, следует вместе с ним проверить правильность его заполнения. Возможно, в спешке вы пропустили область, где необходимо поставить подпись, или не ввели какие-либо дополнительные данные.

Следующие советы помогут значительно повысить шансы на получение ипотеки:

- Предоставляйте достоверные данные. У банка есть каналы для проверки данных, даже самых незначительных. Не следует искажать действительность, неправильно заполняя анкету;

- Сверяйте данные, особенно номера паспортов, различных документов, и номера телефонов. Они должны быть правильно написаны. Все телефоны, в том числе служебный, перед внесением в бланк следует проверить. Важно, чтобы по указанному номеру легко было дозвониться. Нежелательно, чтобы на звонок отвечал автоответчик или линия была занята, как бывает в крупных компаниях. В качестве служебного номера следует указывать не общедоступный телефон для справок, а телефон бухгалтерии или, лучше, отдела кадров;

- Укажите домашний телефон. Так как его тяжело сменить, доверие банка к заявителю, указавшему стационарный номер, повышается. К тому же это дает дополнительно проверить место проживания заявителя;

- Обязательно указывайте текущее место проживание, если оно отличается от указанного в паспорте. Во-первых, банку не понравится, если вы скроете эти данные (а он проверит точное место проживания). Во-вторых, на адрес временного места проживания могут приходить различные важные извещения;

- Не забудьте указать все текущие страховые взносы и обязательные платежи. Их также легко узнать через базы данных, к которым у Сбербанка имеется доступ;

- До подачи заявления на ипотеку возьмите 1-2 кредита на разные суммы. Можно оформить кредитную карточку – Сбербанк дает пластики с 50 днями беспроцентного периода. То есть, не обязательно терять средства, выплачивая проценты, а кредитная история, таким образом, все равно появится. Кредитная история и ее код важны для банка. Они помогут проверить вашу платежеспособность и честность в отношениях с банком;

- Укажите в последнем разделе (особенности кредита) сумму на 5-10% выше требуемой вам на деле. Кредитная организация часто занижает лимит кредита по ипотеке после принятия заявки. Так, если вам нужно 7 млн. рублей, Сбербанк может предоставить 6,5. Чтобы не пришлось оформлять дополнительные кредиты, рекомендуется сразу завысить желаемый размер ипотечного кредита.

Рекомендуется дополнительно позвонить по горячей линии Сбербанка и задать все интересующие клиента вопросы. Сотрудники банка по телефону могут помочь заполнить анкету или подсказать, какие данные желательно указать в дополнительных разделах, чтобы повысить шанс на одобрение.

Можно заручиться и поддержкой юриста, который осуществит все действия по созданию документов (ИНН, оценка имущества) и заполнит анкету за вас. Будущему заемщику останется лишь поставить подпись. Однако разобраться можно и самостоятельно, не прибегая к платным услугам.

Как правильное заполнение анкеты поможет снизить ставку

Некоторым клиентам Сбербанк предоставляет льготы в виде снижения ставки по кредиту на один процент и более. Получить скидку можно в нескольких случаях, сделав определенные действия еще до заполнения анкеты.

Застрахуйте жизнь сразу при оформлении заявки. Это снизит ставку на 1%. Жилье, которое будет приобретаться в кредит, также нужно застраховать. Однако это делается уже после одобрения заявки.

Дополнительно снижается ставка в следующих случаях:

- Клиент предоставил залог в виде машины или недвижимости;

- Заявитель получает пенсию или зарплату на карту Сбербанк и указал это в анкете;

- Заявитель обладает депозитом или карточкой в Сбербанке;

- Первоначальный взнос был достаточно высоким.

Следует позаботиться о том, чтобы открыть карточный счет в Сбербанке или депозит. Обслуживание некоторых пластиков в Сбербанке практически бесплатное – так, «Молодежная» карточка стоит всего 350 рублей в год, классическая – 750. Хотя выгоднее приобрести карту уровня Голд (стоимость обслуживания 3500 рублей), так как это повысит статус заявителя в глазах банковской организации.