База данных должников по кредитам: как выйти из черного списка

Каждый владелец кредитной карточки имеет свою кредитную историю. Она необходима для того, чтобы банковская организация приняла положительное или отрицательное решение по выдаче ипотеки или же кредита. Сама кредитная история находится в специальной базе данных. Должники по кредитам тщательно проходят проверку, им редко дают положительный ответ при оформлении кредита.

Содержание

Единая информационная база данных

Каждый человек стремится к тому, чтобы у него была чистая кредитная история. Если же будут иметься задолженности, то банковские организации будут отказываться в выдаче очередного кредита или же ипотеки. Для того чтобы не иметь задолженности, необходимо соблюдать установленные в договоре сроки оплаты. Необходимо всегда выполнять все детали договора, ведь если хотя бы один пункт не будет соблюдён, то банковская организация обратится в Бюро Кредитных Историй.

Стоит отметить, что испортить себе кредитную историю крайне легко. В случае если гражданин не заплатил кредит в течение пяти дней, то кредитор передаёт всю информацию в БКИ. И как только информация будет передана, то у должника изменяется кредитная история.

Что находится в Бюро Кредитных Историй?

Каждый кредитор заносит своих клиентов в БКИ. В этом бюро находится полностью вся информация о должнике. Стоит отметить и то, что данные о гражданине хранятся примерно десять лет. Как-либо удалить отрицательную историю или отредактировать её невозможно. Исправить свою кредитную историю можно только одним способом — закрыть все имеющиеся задолженности как можно быстрее, чтобы срок не был большим.

Почему не рекомендуется иметь плохую кредитную историю?

Иметь плохую кредитную историю крайне нежелательно. Рассмотрим все недостатки:

- почти все банковские организации будут отказывать в выдаче кредита или ипотеки;

- банковская организация может продать кредит коллекторам. Всем известно, что такие люди «выбивают» долги любыми способами;

- если у должника имеется вклад или зарплатный счет в том же банке, где и был взят кредит, то банковская организация может изъять денежные средства в счёт погашения долга;

- в случае если должник хочет устроиться на руководящую должность, то он может получить отказ от работодателя;

- если сумма задолженности составляет более десяти тысяч рублей, то банковская организация может обратиться в суд. Судебные приставы могут запретить выезд за границу. Есть случаи, когда происходила конфискация имущества, чтобы погасить задолженность.

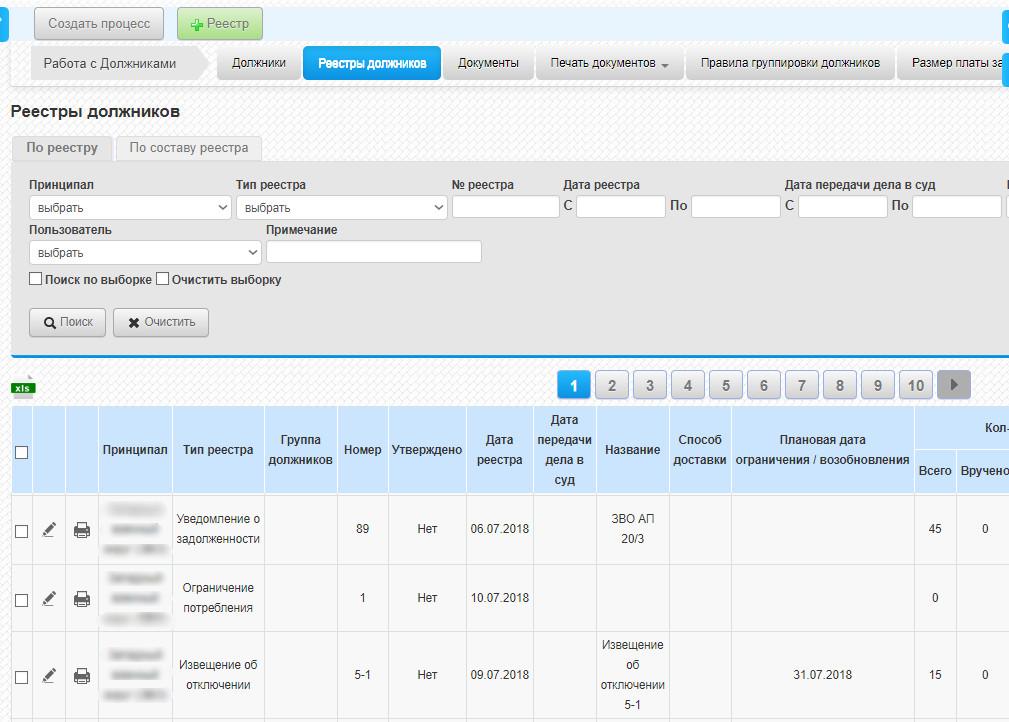

Реестр должников

Кредиторы обычно подают в суд на своего должника, если тот долгое время не платит кредит. И после того, как судебные приставы приняли сторону банковской организации, должник заносится в специальный реестр. Такой базой данных занимаются только судебные приставы. Посмотреть сведения о себе в этом реестре может каждый желающий. Для того чтобы найти информацию, необходимо выполнить следующие действия:

- Необходимо перейти на официальный сайт реестра должников.

- Далее нужно найти кнопку «Поиск физических лиц».

- После заполнения необходимых полей нажимаем «Поиск».

Отдельно внимание стоит уделить сторонним сайтам. Дело в том, что иногда можно увидеть информацию, что за определенную сумму можно получить доступ к определенной базе данных. Не стоит верить такой информации, ведь доступ к реестру имеется только у судебных приставов.

Что делать, если человек находится в реестре должников?

Крайне не рекомендуется находиться в реестре должников, так как все банковские организации не будут выдавать кредиты. Для того чтобы выйти из базы данных, необходимо оплатить задолженность. Оплатить можно с помощью банковской карточки Сбербанка или же использовать электронные кошельки. Когда задолженность будет погашена, в течение семи рабочих дней информация в реестре будет изменена.

Черный список

Помимо реестра должников существует еще и черный список. В этот список входят те люди, которые постоянно не платили кредиты. В случае отказа от своих обязанностей, которые прописаны в договоре, можно попасть в черный список. Важно понимать при этом, что посмотреть информацию о черных списках невозможно. Разные веб-сайты предлагают такую услугу, но, это обман! Доступ имеется только у кредиторов.

Можно ли выйти из черного списка?

На этот вопрос крайне сложно ответить потому, что нет единой процедуры выхода. Любой гражданин и предприятие вправе оспорить зачисление в черный список. Во всяком случае, доказать то, что просрочки были совершены не специально — крайне сложно.

Два вида черного списка

Гражданин, который просрочил оплату кредита, может попасть в один из двух типов черного списка. Они бывают таких видов:

- банковская организация самостоятельно составляет списки тех, кто систематически не платит задолженности;

- судебные приставы зачисляют должников во второй список — глобальный. Попасть в него можно только тогда, когда дело происходило в суде.

Как рассказывают сами должники, которые были в этих базах данных, выйти из них крайне сложно. Судебные приставы не всегда получают обновленную информацию сразу. Необходимо будет прождать примерно 30 рабочих дней, чтобы данные обновились. Это значит то, что даже после погашения кредита, гражданин может находиться в черном списке.

Стоп-лист

Помимо вышеописанных баз данных существует еще один вид — стоп-лист. Каждый кредитор самостоятельно его заполняет. Происходит такая процедура для того, чтобы выдавать кредит только тем, кто реально способен его погасить. В стоп-лист могут попасть следующие люди:

- Недееспособные люди и те, кто проходит лечение в психоневрологическом диспансере.

- Те люди, которые имеют судимость.

- Граждане, которые просрочили и не заплатили более двух кредитов у одного и того же банка.

Банковская организация самостоятельно выбирает тип санкций, которые будут применять к таким людям. Санкции могут быть такими:

- полный запрет на выдачу кредитов и ипотеки;

- занесение негативной информации в различные базы данных;

- кредитор способен постоянно звонить должникам с просьбой о погашении задолженности.