Как досрочно погасить кредит: пошаговое описание процесса выплат

Многие люди оформляют кредиты у банковских организаций, чтобы приобрести необходимую вещь. При оформлении договора заёмщик обязуется вовремя выплачивать необходимую сумму каждый месяц. Следует заметить, что чем быстрее кредит будет погашен, тем лучше в дальнейшем будет относиться банковская организация к клиенту. Так же каждый кредит отражается и на кредитной истории, которую лучше не портить. Рассмотрим, как досрочно погасить кредит и сократить выплаты по процентам.

Содержание

Что должен знать каждый заёмщик?

Каждый заёмщик должен понимать, что оплата по кредиту должна производиться в тот срок, который прописан в самом договоре. Если оплата будет позднее установленного срока, то у заёмщика образуются дополнительные долги. Чтобы избежать просрочки, нужно всегда за пять дней до установленной даты для оплаты переводить денежные средства на банковскую карточку. Дело в том, что сумма денег может отправляться на саму карточку порядка пяти дней. Если произвести перевод в последний день, тогда может образоваться задолженность.

В некоторых случаях можно и проигнорировать данное правило. Банковские организации часто не обращают внимания, если просрочка составляет до семи дней. Однако все просрочки отражаются на кредитной истории.

Что касается квитанций об оплате, то их следует всегда хранить. Если появятся проблемы или споры с банковской организацией насчёт самого кредита, то всегда можно предъявить квитанции. Они подтверждают то, что заёмщик действительно оплачивал долг. Хранить чеки рекомендуется порядка трёх лет либо до полного погашения кредита.

Стоит ли досрочно оплачивать кредит?

Досрочное погашение кредита положительно отражается на кредитной истории заёмщика. Это сможет в будущем принести большой плюс при очередном кредите. Перед тем, как досрочно погасить займ, нужно знать платёжную систему. Бывает дифференцированная и аннуитетная система выплат. В первом случае заёмщик обязан каждый месяц платить определенную сумму денежных средств, которая не изменяется. Во втором случае сумма идёт на понижение. Из-за этих различий досрочное погашение имеет много особенностей.

Аннуитетный платёж

Особенность такого платежа в том, что период погашения кредита делится на две части. В первую часть заёмщик оплачивает проценты по самому кредиту. Уже во второй части идёт погашение основного долга. Многие эксперты советуют заёмщикам досрочно оплачивать кредит именно в первой части.

При досрочном погашении заёмщик имеет полное право произвести пересчет процентов по кредиту. Некоторые банки могут отказать в совершении этого действия. В случае отказа нужно выплатить весь кредит досрочно и потом обратиться с иском в суд. Суд уже может обязать банковскую организацию выплатить заёмщику переплату по процентам. Но такие судебные дела редко встречаются на практике. Кредитор не хочет дополнительных проблем и идёт навстречу своим клиентам, которые имеют финансовую возможность погасить кредит досрочно.

Как правильно погасить кредит при аннуитетном платеже

Заёмщик должен правильно высчитать денежную сумму, которую необходимо будет заплатить для досрочного погашения кредита. Стоит обратить внимание на график кредитных выплат. Он состоит из основного долга и суммы процентов. Безусловно, каждый человек способен самостоятельно рассчитать нужную сумму, которую требуется перевести на банковскую карточку для оплаты кредита. Но вот с досрочным погашением дела обстоят по-другому. Чтобы не ошибиться, можно воспользоваться следующими способами:

- Обращение в банковскую организацию. Каждый банковский работник обязан помогать клиентам, поэтому он быстро проведет расчёт.

- Онлайн-калькулятор. Подобные сервисы есть на банковских сайтах.

Рекомендуется пользоваться именно первым способом, чтобы не ошибиться в правильном расчёте погашения кредита. Стоит так же уделить внимание и тем заёмщикам, которые в самом начале решили досрочно выплачивать кредит. Такие банковские клиенты могут воспользоваться следующими услугами:

- уменьшить срок погашения кредита;

- уменьшить саму ежемесячную сумму.

Опытные заёмщики пользуются первой услугой. Дело в том, что при уменьшении срока, меньше будет начисляться процентов. Чем меньше процентов, тем выгоднее самому заёмщику.

Дифференцированный платёж

Что касается дифференцированного платежа, то тут дела обстоят намного легче. Сам кредит делится на равные части по периодам выплат. Для наглядности рассмотрим пример:

- Кредит взят на сумму в пятьсот тысяч рублей, срок погашения — пять лет.

- Если поделить долг на количество месяцев, то получится сумма 8333,33 рубля. Именно такую сумму нужно будет платить каждый месяц банковской организации.

Как происходит досрочное погашение кредита?

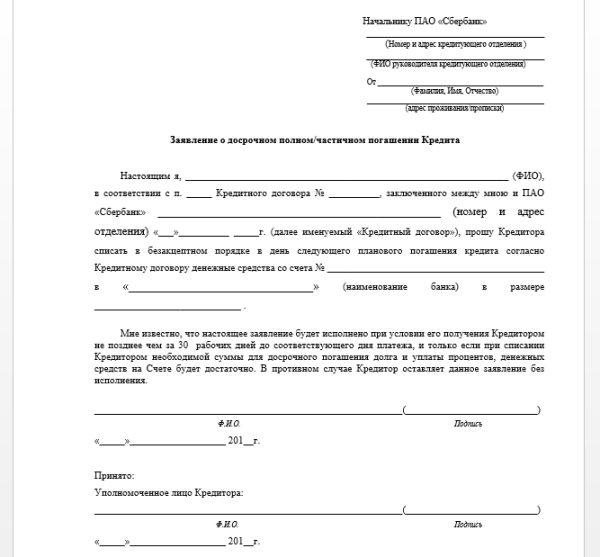

Чтобы досрочно погасить кредит, одного только пополнения денежных средств на банковскую карточку недостаточно. Банковская организация имеет право снимать только ту сумму, которая прописана в самом договоре кредита. Заёмщику, чтобы досрочно всё заплатить, необходимо будет составить соответствующее заявление в банковском отделении. Рекомендовано составлять заявление за 30 дней до списания средств. Сама процедура не займёт много времени.

Первым делом заёмщик составляет заявление о досрочном погашении кредита в самом банке, где был взят кредит. Потом уже гражданин должен пополнить счёт банковской карточки ровно на ту сумму, которая прописана в заявлении. Только после этого кредитор спишет всю сумму.

После проведения такой процедуры, заёмщик обращает в банковскую организацию для того, чтобы получить новый график ежемесячный оплаты кредита, но только в том случае, если долг был не полностью погашен. В случае полного погашения нужно будет получить подтверждающий документ.

Закрываем кредит правильно

Заёмщик, который каждый месяц погашает кредит, в конце срока может оказаться в очень неприятной ситуации. Дело в том, что если произвести последний платёж по кредиту, то это не означает, что обязанности заёмщика полностью исполнены. Через несколько лет банк может потребовать у клиента заплатить все штрафы, которые за это время появились. Такое происходит только в том случае, если заёмщик не полностью закрыл долг.

Чтобы не попасть в подобную ситуацию, необходимо быть точно уверенным в погашении кредита. Для этого нужно обратиться в банковское отделение, где был оформлен кредит, и попросить работника составить документ. Такой документ должен говорить о том, что все свои обязанности заёмщик выполнил. Если есть такая бумага, кредитор не имеет права предъявлять различные счета клиенту.

При оформлении кредита стоит внимательно изучить все обязанности, которые должны будут выполняться в полной мере на всём сроке. Просрочка сроком до семи дней не сильно отразиться на кредитной истории. Однако не стоит постоянно оказываться в такой ситуации, ведь потом некоторые банковские организации могут отказать в предоставлении кредита или ипотеки.