Как вернуть страховку по кредиту при досрочном погашении долга

При оформлении кредитного договора многие банки предлагают оформить страховку. Объект страхования может быть самым разным: от автомобиля или жилья до жизни и здоровья кредитополучателя. Условия оформления страховки могут быть различными (ее могут оформлять отдельно, либо она идет в пакете услуг, прилагаемых к займу), так же, как и ее сумма. При этом редко банк ставит заемщиков в известность о том, что по закону возможен возврат страховки по кредиту при досрочном погашении займа. Правда вернуть ее можно при определенных условиях, и чаще всего, только частично.

Содержание

Оформлять или не оформлять страховку

В принципе, оформление страховки при получении займа – дело добровольное. Оформлять ее или нет — решает клиент. Только вот не все граждане, желающие взять в банке кредит, об этом знают, а менеджеры зачастую не упоминают об этом.

Несмотря на то, что страхование добровольное, банк не нарушает закона, предлагая заемщику застраховать себя или свое имущество. Эта страховка нужна банку для того, чтобы у него были хоть какие-то гарантии получить назад свои деньги в случае форс-мажорных обстоятельств.

Полностью или частично страховаться

Конечно, каждому бывшему заемщику хочется вернуть отданные за страховку деньги полностью, особенно, если выплаченная сумма была достаточно большой. Однако надеяться на полный возврат можно только в том случае, если со дня оформления кредита (и соответственно, страховки) прошло не более 1-2 месяцев. Как правило, при таком быстром погашении займа проблем с возвратом страховки по нему не возникает.

Если же займ был досрочно погашен более чем через полгода после оформления кредита, то речь может идти только о частичном возврате.

Обратиться за возвращением страховки клиент может не позднее, чем через три года после досрочного погашения кредита. Три года в данном случае – это срок исковой давности, по истечении которого претендовать на какие-либо выплаты уже нельзя.

Необходимые документы

Для обращения за возвращением денег, уплаченных за страховку, обязательно потребуются следующие документы:

- Договор на предоставление займа и условия его получения.

- Страховой договор.

- Договор о залоге (если таковой есть).

- Подтверждение платежей (квитанции и чеки).

- Справка, подтверждающая 100% выплату кредита (ее рекомендуют брать в банке всегда).

Собрав все эти документы и просмотрев на всякий случай законодательство, регулирующее отношения между страховщиком и выгодоприобретателем, можно отправляться в банк или компанию, оформлявшую страховку.

Возврат страховки через страховую компанию

Согласно статье 958 ГК РФ, договор страхования может быть прекращен досрочно после того, как отпадет риск наступления случаев, прописанных в нем. Так как после досрочного погашения кредита этот риск отпадет, у бывшего заемщика есть полное право обратиться за расторжением договорных отношений.

Если страховка оформлялась через страховую компанию, значит писать заявление о расторжении договора необходимо именно сюда, а не в банк (кстати, неправильный выбор адресата для обращения является одной из наиболее частных ошибок тех, кто желает вернуть свои деньги). Заявление пишется в двух экземплярах, один из которых передается в компанию, а второй остается у заявителя.

Для написания заявления можно воспользоваться бланками, предоставляемыми страховщиком, а можно написать все заранее.

В заявлении излагается просьба о перерасчете страховых взносов и возврате части средств. При этом стоит учитывать, что вернуть можно будет только часть страховой суммы за период со дня досрочного погашения кредита до даты запланированного закрытия займа.

При приеме заявления, его обязаны зарегистрировать и на экземпляре заявителя указать дату принятия и регистрационный номер. При отправлении заявления по почте, присылать документы необходимо заказным письмом с уведомлением. Это уведомление будет своеобразным аналогом подписи на втором экземпляре.

Срок рассмотрения заявления – до 10 дней. По истечении этого срока страхователь должен дать официальный ответ на заявление и сообщить о способе и времени возврата денежных средств.

Но страховщик может и отказать, и у него на это будут не менее веские основания, чем у того, кто хочет вернуть свои деньги. Во-первых, в большинстве договоров страхования есть пункт о том, что при досрочном расторжении договорных отношений по инициативе выгодоприобретателя, страховая сумма ему не возвращается. Во-вторых, об этом же говорится и в ГК.

Однако, даже получив отказ, не стоит опускать руки. В этом случае у бывшего заемщика есть два пути:

- Сменить в страховом договоре выгодоприобретателя. Если раньше таковым являлся банк, то теперь в качестве выгодоприобретателя клиент может указать себя, или кого-то из своих близких.

- Попытаться вернуть свои деньги в судебном порядке.

Второй вариант рационально рассматривать только в том случае, если сумма страховки была достаточно большой. В противном случае, можно потратить на юридические услуги гораздо больше, чем получить в итоге.

Возврат страховки через банк

В случаях, когда страховка оформлялась непосредственно в банке, и у бывшего заемщика нет прямого договора со страховщиком, за возвратом денежных средств обращаются в финансово-кредитную организацию.

Обращение также подается в виде заявления с просьбой полностью или частично вернуть сумму, выплаченную за страховку.

Если страховка является пакетной услугой, наряду с sms-оповещениями, выпуском карты и т.д., то в этом случае получить деньги за нее будет невозможно.

Как оспорить отказ

Как уже говорилось выше, на получении отказа от выплаты страховки останавливаться не стоит. За помощью в решении спора можно обратиться в контролирующие органы, в данном случае таковым является Роспотребнадзор. Для этого также понадобиться составить заявление и приложить к нему все необходимые документы (в частности, заявление в банк или страховщику и их ответ).

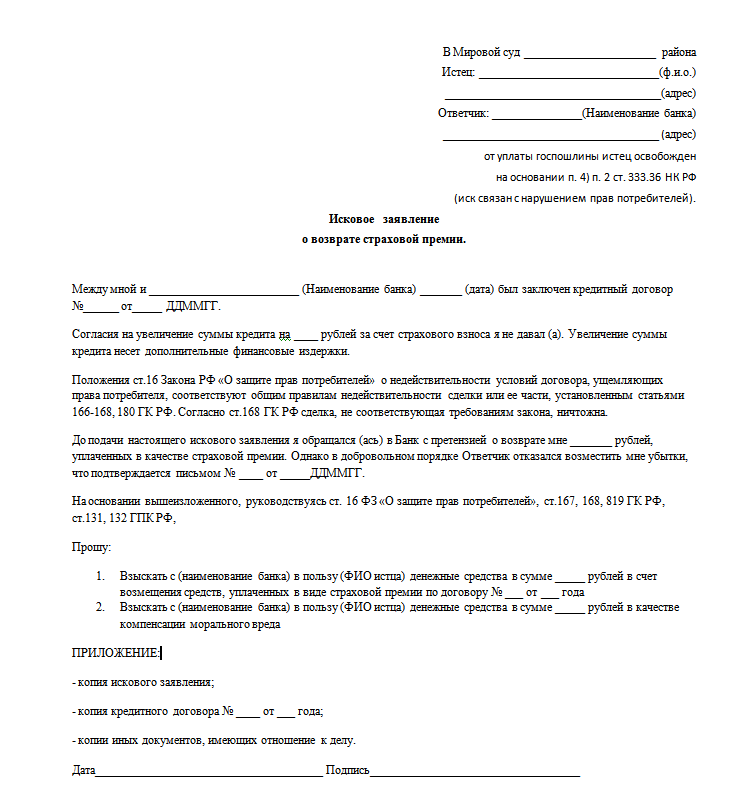

Если же разрешить конфликт мирным путем не получается, надо обращаться в суд. Для обращения также необходимо будет собрать документы. В частности, потребуются:

- исковое заявление;

- расчет суммы;

- договор на предоставление займа;

- заявление с просьбой вернуть страховку с отметкой банка (или приложенным уведомлением о получении);

- страховой договор;

- документ, подтверждающий, что кредит погашен досрочно.

Пакет документов в каждом случае может немного отличаться, но эти являются базовыми, обязательными.

Несколько правил, которые избавят от сложностей

Как видно из всего вышеизложенного, вернуть страховку или часть ее при досрочном погашении кредита вполне реально. Однако для этого придется приложить немало усилий и потратить достаточно много времени (а возможно еще и понести финансовые расходы).

А ведь всех этих трудностей вполне можно избежать, если внимательно отнестись к договорам кредитования и страхования при их оформлении (лучше потратить больше времени на их прочтение, чем потом тратить деньги на юридические консультации).

В частности, стоит обратить внимание на то:

- кто выступает страховщиком;

- идет ли страховка отдельной услугой или включена в пакет услуг в качестве комиссии.

Кроме того, не лишним будет поинтересоваться у менеджера правилами банка в отношении страховки при досрочном погашении кредита.