Безрисковая ставка ЦБ РФ на сегодня: особенности расчета прибыли

Безрисковой ставкой называют показатель, отражающий результативность сотрудничества с выбранным финансовым инструментом. Он особенно важен для лиц, планирующих инвестицию. И хотя некоторая вероятность потерять капитал существует всегда, правильный расчет позволит сделать более безопасный выбор. Поэтому стоит рассмотреть правила использования показателя и узнать, какая безрисковая ставка ЦБ РФ на сегодня.

Суть показателя

Каждый, кто планирует стать вкладчиком, ожидает получить выгоду с выполняемой операции. Поэтому ему требуется выбрать организацию, гарантирующую большую безопасность во время сотрудничества. Так как не всегда обещания соответствуют реальности, большую помощь в принятии решения окажет простой математический расчет.

При определении направления для инвестиций важными оказываются 2 критерия:

- Величина предполагаемого дохода.

- Риски, связанные с получение прибыли.

Одним из распространенных вариантов вложений, которые доступны большинству российских граждан, остаются банковские вклады. И хотя подобные предложения предполагают некоторые риски, в том числе связанные с банкротством банка, они обеспечивают своим владельцам существенную прибыль

Чтобы обеспечить сохранность средств, перед процедурой открытия вклада стоит проверить, входит ли данная организация в программу страхования. Это означает, что усилиями отдельно созданного агентства (АСВ) производится возврат утерянных средств в сумме до 1.4 миллиона, если проблема была вызвана прекращением работы банка.

Согласно последним данным, одними из надежных способов вложения средств считаются инвестиции в крупные, стабильные компании, в государственные ценные бумаги и на депозиты Сбербанка России. Эти варианты имеют максимально выгодное для пользователя соотношение выгоды и возможных рисков.

Сферы применения

Оценка безрисковой ставки производится во всех случаях, когда планируется вложение средств. Чтобы правильно рассчитать показатель, следует выявить размер денежной суммы, который может быть потерян в результате:

- неприятностей, наиболее вероятных в процессе производства продукта;

- рисков технического плана;

- непредвиденных изменений в избранной отрасли;

- неожиданных событий в сфере макроэкономики.

Следует найти и рассчитать в отдельности все возможные сложности в сотрудничестве. Сложив полученные цифры, получится минимальная сумма безрисковой ставки. После этого можно приступать к подсчету предполагаемой прибыли. В завершении остаётся сравнить полученные показатели. Если доход не может существенно превысить риски, от такой сделки стоит отказаться.

Как произвести расчет прибыли

Выгода, получаемая от сотрудничества, также является важным показателем при выборе направления для инвестиций. Чтобы определить приблизительный размер ожидаемого дохода от предприятия, стоит принять во внимание некоторые основные параметры;

- стоимость принадлежащего фирме имущества;

- характеристики дохода;

- аспекты предстоящего вложения;

- размер дисконтной ставки;

- расходы на инвестиции.

Расчет ставки дисконтирования требуется, чтобы определить оптимальный размер вложения, который обеспечит большую выгоду с меньшими рисками.

Что невозможно рассчитать путем вычисления безрисковой ставки

В жизни есть обстоятельства, ход которых невозможно предугадать. К ним относят:

- природные или техногенные катастрофы;

- скачки на валютном рынке;

- политические реформы и перевороты;

- изменения в процентных ставках.

На этот случай существует несколько вариантов снизить потери. Один из них заключается в продаже вклада. В этом случае инвестору удается частично возместить убытки за счет договора купли-продажи. Однако подобные действия выгодны вероятности существенных убытков. Незначительные риски подобных манипуляций не предполагают.

Что стоит учесть перед расчетом показателя

Чтобы начинать работу в правильном направлении, предварительно стоит определиться с инструментами, связанными с меньшими рисками. Для этого они должны обладать следующими качествами:

- Их уровень доходности должен быть известен до начала каких-либо финансовых операций.

- Он должен гарантировать максимальную стабильность, не зависящую от непредвиденных обстоятельств.

- Важным показателем также считается продолжительность сроков обращения, сопоставимых по времени с функционированием фирмы.

Подобными качествами обладают ценные бумаги, выпущенные государством. Однако при вложении средств в этом направлении стоит учитывать вероятность их потери, вызванных рефинансированием или изменением процентной ставки.

В первом случае причиной риска становится непредсказуемое поведение инвестора, в том числе осуществление вклада после того, как срок действия ценной бумаги завершен. Во второй ситуации потери могут быть связаны с резким снижением процента. Чтобы избежать снижения выгоды от операции, стоит предварительно выяснить период времени, по истечении которого актив погашается. Если сделать вложение на меньший срок, рассчитать процентную ставку на интересующий период окажется невозможным.

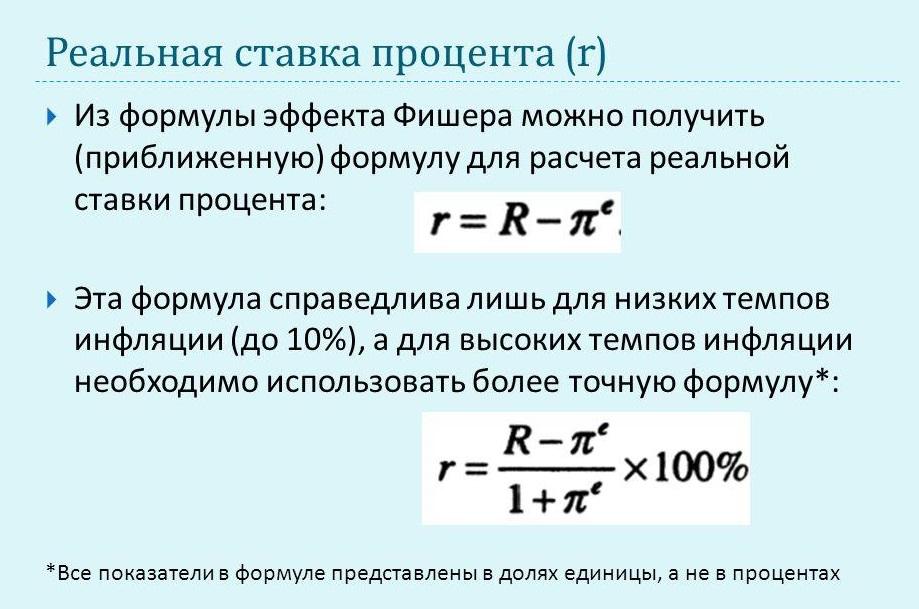

Расчет безрисковой ставки по формуле И. Фишера и его оценка

В соответствии с разработками И. Фишера произвести вычисления требуется в 2 этапа. Чтобы найти номинальную ставку, потребуется сложить 3 величины: реальную ставку, годовой темп инфляции и произведение реальной ставки и годового темпа инфляции. Для вычисления реальной ставки требуется вычесть из номинальной ставки годовой темп инфляции. Разницу следует разделить на годовой темп инфляции плюс единицу.

Как только требуемые показатели найдены, предстоит их оценка с помощью нескольких инструментов. Первый из них представлен депозитными вкладами, выполненными в самые надежные финансовые учреждения. Такие организации предоставляют депозит до 60 месяцев. Величина процентных ставок может достигать 11-12% в зависимости от выбранной валюты. Однако в этом случае риск использования финансового инструменты выше, чем в аналогичных.

Второй инструмент заключается в величине ставок, принятых в плане займов между банками. Так как проценты в подобных отношениях не являются постоянной величиной из-за высокого риска отсутствия возврата, произвести корректный расчет здесь весьма трудно.

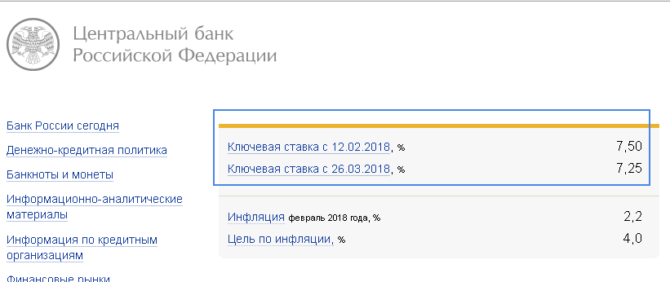

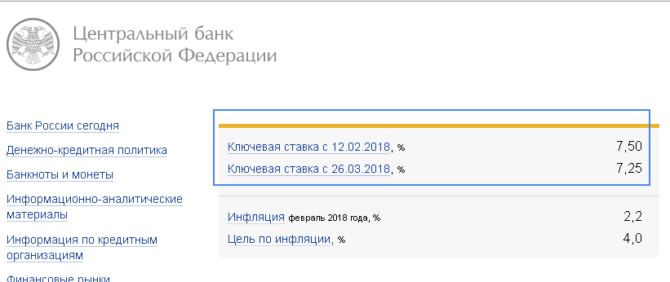

Более стабильным показателем считается ставка рефинансирования Центрального банка, которая последние 3 года составляет 8.25%. Она применяется в случаях, когда организация выдаёт кредиты другим банкам. Согласно принятым в РФ законодательным актам, ЦБ не вправе выдавать займы на сроки дольше полугода. Поэтому показатель трудно применить к долгосрочным отношениям.

Некоторые инвесторы при оценке прибыльности дела ориентируются на показатели финансовых инструментов в западных странах. Наибольшим спросом пользуются облигации, выпущенные в США. Доход с них в среднем составляет 5.97%.

Ещё одним инструментом считаются облигации отечественного выпуска. Они могут быть произведены в рублях или валюте. Приобретение последних связано с меньшим риском в связи с большей стабильностью. Валютные ценные бумаги в свою очередь подразделяются на 2 категории:

- Внутренние.

- Внешние, называемые еврооблигациями.

Специалисты рекомендуют делать вложения в ценные бумаги, ориентированные на внешний рынок. А внутренние облигации считаются более рискованными в плане безопасности.

Текущие предложения Сбербанка по вкладам

В завершении стоит рассмотреть несколько выгодных предложений от Сбербанка. В этот перечень входят:

- предложение «Сберегательный сертификат», обеспечивающий до 7.2% годового дохода;

- при оформлении вклада «Сохраняй» ожидается прибыль до 5.15%;

- условия предложения «Пополняй» предлагает 4.6% годовых;

- вклад «Управляй» сопряжен с доходом в 5.3%;

- вложение на депозит «Подари жизнь» позволяет получить прибыль в 5%;

- процентная ставка стандартного Сберегательного счёта составит всего 2.3%.

Некоторые предложения от Сбербанка более выгодны в онлайн системе. Так вклады «Сохраняй», «Пополняй» и «Управляй» в данном режиме могут приносить до 5.6%, 5.12% и 4.8% соответственно. Согласно имеющимся данным, максимальная безрисковая ставка Сбербанка может составлять до 7.2% годовых, а её средний показатель находится на уровне 5.3% годовых.

Держатели зарплатных карт не имеют привилегий по сравнению с остальными клиентами Сбербанка. Однако для вкладчиков пенсионного возраста, оформивших договор по программе «Сохраняй» или «Пополняй», автоматически предоставляется самая высокая процентная ставка.

Таким образом, расчет и сравнение доходов с возможными рисками позволят вкладчику сохранить и приумножить свои капиталы. Факторами, влияющими на эффективность инвестиционного сотрудничества, считаются как на вполне предсказуемые колебания в финансовой сфере, а так и неожиданные политические изменения, несчастные случаи или стихийные бедствия.

Хотя полностью избежать рисков при работе с финансовыми инструментами невозможно, есть шанс снизить их. Если инвестирование выполняется в виде банковского вклада, стоит выбрать учреждение с вызывающей доверие репутацией. Также стоит уточнить факт страхования вложенных средств, что позволит получить компенсацию в случае непредвиденной ситуации. Одним из надежных вариантов инвестирования считаются вклады Сбербанка России. Этим учреждением разработан ряд специальных предложений, среди которых можно выбрать наиболее удобный вариант.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации