Детские вклады: преимущества и предложения банка

Одним из особых предложений от Сбербанка считаются детские вклады. Они позволяют родителям обеспечить ребенка деньгами по достижению им совершеннолетия или скопить достаточно средств, что приобрести жильё или оплатить обучение. И чтобы воспользоваться такой возможностью, необходимо узнать условия открытия вклада или карты.

Содержание

- 1 Вклад на ребенка до 18 лет

- 2 Предложения банка для лиц, достигших 14 лет

- 3 Банковская карта для лиц от 7 лет

- 4 Особенности целевого вклада

- 5 Дополнительные условия для открытия детского вклада

- 6 Условия оформления и возможности вклада «Социальный»

- 7 Правила расчета доходности вклада

- 8 Компенсация средств по вкладам, открытым в СССР

Вклад на ребенка до 18 лет

Данная возможность предоставляется родителям, которые хотят начать откладывать деньги, пока дети не достигли совершеннолетия. По условиям, начиная с 14 лет, подростку будут доступны проценты с имеющейся на балансе суммы. А после 18 он сможет воспользоваться средствами полностью.

Чтобы оформить вклад, требуется посетить ближайшее отделение Сбербанка. Из документов при себе иметь необходимо паспорт и свидетельство о рождении ребёнка, на имя которого оформляются документы. Сам процесс составления и подписания договора займет несколько минут.

Важным моментом в пользовании счетом является его пополнение. Сделать это можно несколькими способами:

- При личном посещении банка;

- Через личный кабинет;

- С помощью мобильного приложения.

На зачисленные средства будут начисляться проценты в соответствии с условиями договора. Ставка составит 3.7-4.6%.

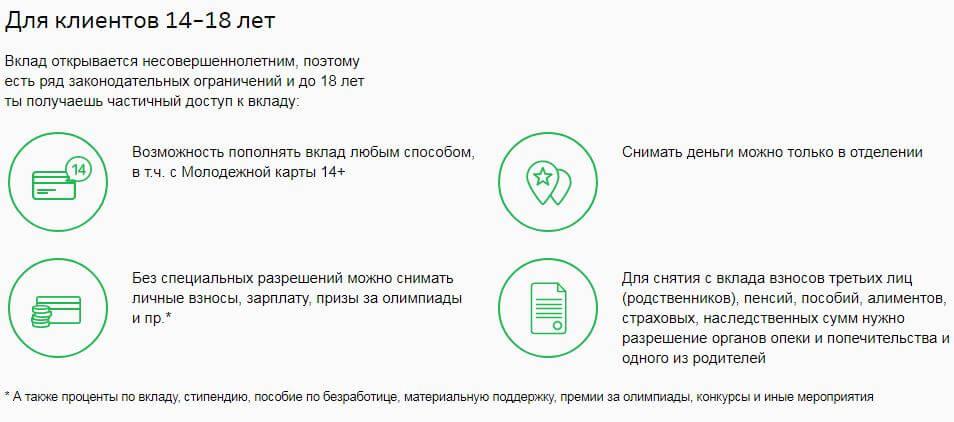

Предложения банка для лиц, достигших 14 лет

В 14 человек получает свой первый паспорт. Это означает, что может открыть счет в банке самостоятельно. Поэтому для юных клиентов разработана специальная программа «Пополняй». Она позволяет осуществить мечту самостоятельно накопить деньги. Для этого подростку требуется:

- Прийти в отделение Сбербанка с паспортом;

- Заполнить заявление;

- Внести минимальную сумму вклада, которая составляет 100 рублей.

После этого отправляет заявление на выпуск карты, которая после изготовления выдаётся ребенку на руки. С её помощью он может регулярно пополнять счет, а также пользоваться процентами. Капитализация вклада совершается, исходя из ставки 3.7-5.12% годовых. Снять с карты основную сумму удастся только после совершеннолетия.

При заключении такого договора для подростка открывается возможность получить карту Молодежная 14+ с функцией подключения бонусов «Спасибо». Тогда при безналичной оплате покупок будет возможность заработать дополнительные баллы, которые потом можно будет потратить.

Банковская карта для лиц от 7 лет

Поскольку безналичная система расчета стремительно развивается, некоторые родители предпочитают оформление карты на ребенка вместо передачи ему наличных средств. Для этого они используют возможность получения дополнительного пластика от Сбербанка с привязкой к основному счету. Таким образом, достигается сразу несколько целей:

- Снижается возможность потери денег;

- Есть функция контроля над тратами ребенка, ведь при каждой факте пользования продуктом на телефон родителей приходит сообщение с суммой и местом совершения покупки;

- На карточку устанавливается лимит, который при необходимости разрешено корректировать;

- пополнить счет можно независимо от местонахождения родителей или детей.

Таким образом, финансовое воспитание ребенка будет под должным контролем.

Особенности целевого вклада

Подобным предложением пользуются те, кто планирует масштабное приобретение ко времени совершеннолетия детей. Например, дом или квартиру. Если предполагается хранение на счете особо крупных сбережений, стоит оформить целевой вклад. Доступ к средствам, находящимся на нем, будет открыт для родителей вплоть до 18-го дня рождения их сына или дочери. После этого деньги окажутся в полном распоряжении их ребенка.

Чтобы воспользоваться данной услугой, необязательно идти в банк. Достаточно посетить личный кабинет. В процессе оформления заявки требуется указать:

- Цель открытия счёта;

- Сумму, которую планируется собрать;

- Дату снятия средств со счета.

Преимуществом такого решения становится возможность открыть вклад без первоначального взноса. Пополнить или обналичивать счет можно в любое время. Все эти операции можно производить без штрафов или комиссий. А начисленные проценты сохраняются на балансе.

Дополнительные условия для открытия детского вклада

При желании открыть вклад на ребенка, необходимо учесть ряд требований:

- Данную услугу невозможно получить дистанционным путем;

- Воспользоваться предложением от Сбербанка разрешается только родителю или официальному опекуну;

- Поэтому при посещении отделения банка требуется предоставить паспорт и свидетельство о рождении.

Если возникла необходимость снять деньги с детского вклада досрочно, сделать это удастся только с разрешения органов опеки.

Условия оформления и возможности вклада «Социальный»

Данное предложение рассчитано на несовершеннолетних, оставшихся без попечения родителей лиц, а также детей сирот. Такой вклад открывается только в рублях, с фиксированной процентной ставкой в 6.06% годовых на 3 года с автоматическим продлением.

Оформить подобный договор можно при условии посещения официальным представителем одного из отделений банка. Для этого необходимо принести пакет документов, который мало отличается от стандартного при открытии детского вклада. Минимальное пополнение счета составит 1 рубль. А полностью воспользоваться имеющимися на счете средствами ребенок сможет к 18 годам.

Правила расчета доходности вклада

Если вклад на ребенка открывается впервые, родителям интересно будет знать, какая сумма будет на нём ко времени совершеннолетия ребенка. Для этого большая часть крупных кредитных учреждений предоставляют калькулятор расчета прибыли. Для проведения расчета необходимо ввести следующие данные:

- Валюту;

- Дату рождения ребенка, в том числе и время достижения им 18 лет;

- Срок действия вклада;

- Стартовую сумму;

- Вероятность списания ребенком процентов;

- Вероятность регулярного пополнения счета.

Проверив введенные сведения, остаётся нажать клавишу «рассчитать». Стоит помнить, что полученный результат приблизителен. Он во многом будет зависеть от того, будет ли возможность следовать указанному в расчетных параметрах плану внесения средств и снятия процентов.

Компенсация средств по вкладам, открытым в СССР

Оформление вкладов на детей было популярно в Советском Союзе. Однако последовавшие в 90-е годы финансовые реформы существенно отразились на ценности накопленных на этих счетах средств. В результате доверие к долгосрочным вкладам резко упало.

Чтобы исправить ситуацию, были организованны программы по компенсации потерянных средств. Этот процесс затронул и детские вклады. За точку отсчета была принято состояние счетов на 20 июня 1991 года. Если договор на сберегательную книжку был открыт после этой даты, то компенсация на него не распространяется. Возмещение средств также не производится в отношении лиц, закрывших свои счета в период с 20 июня 1991 и до конца календарного года.

В отношении остальных пользователей вкладов расчет осуществляется по следующей схеме. Если владельцем считается человек, родившийся ранее 1945 года, ему положено возмещение убытков в троекратном размере от имевшейся на счете суммы. Для лиц, появившихся на свет в период 1945-1991, производится двукратная компенсация средств. Если депозитный счет был закрыт, деньги передаются лицу, которое занималось этой процедурой. Если сберегательная книжка действует до сир пор, средства возмещаются её владельцу.

Если вклад был закрыт в период 1992-1995 года, то программа по возврату средств владельцам работает по следующему принципу. Если процедура ликвидации счета была завершена, то возмещается 0.6% от имевшихся на ней средств. И с каждым последующим годом процент возрастает на 0.1. В результате на вклады, закрытые в 1995 году она составляет 0.9%.

Для получения компенсации сначала необходимо обратиться в банк и написать заявление. Если сберкнижка все ещё действует, следует предоставить её сотруднику. Если счет уже был закрыт, стоит вспомнить адрес организации, где процедура была произведена.

Стоит помнить, что в течение этих четырех лет банки имели право в одностороннем порядке менять правила договора по вкладам, в том числе менять процентные ставки. И большинство владельцев сберегательных книжек в курсе подобных изменений. Поэтому чтобы добиться справедливой компенсации потерянных вкладов, требуется обратиться в суд.

Детские вклады на сегодня считаются оптимальным способом оказать финансовую помощь ребенку по достижению им совершеннолетия. Для этого требуется предоставить минимальный пакет документов. При этом проценты от вложенных средств будут доступны с 14 лет, а полных доступ к деньгам открывается к 18. К выгодным предложениям от Сбербанка также относят выпуск карт для детей от 7 лет, привязанных к основному счету. Это является достойной альтернативой наличным деньгам.