Условия открытия индивидуального инвестиционного счета

В течение последних нескольких лет Банки предлагают открыть индивидуальный инвестиционный счет. Он представляет собой новый инструмент получения дополнительного или пассивного дохода. Грамотный подход позволит получить доход до 20% годовых, в некоторых случаях прибыль может быть больше.

Содержание

Индивидуальный инвестиционный счет

Под индивидуальным инвестиционным счетом понимают внесение депозита на особый брокерский счет. Внесенные финансовые средства используются для покупки ценных бумаг, включая акции и облигации. Брокером выступает или сам банк, где открыт данный счет, или отдельная управляющая компания или структура. Операции по покупке и продаже бумаг проводятся на бирже.

Основным отличием от брокерского счета является возможность воспользоваться льготным налогообложением по одному из двух вариантов.

Получение налогового вычета на официальный доход

Так, вкладчик решил открыть индивидуальный инвестиционный счет на сумму 100 тысяч рублей. Купив акции на эти деньги, он получил прибыль 5%, т.е. 5 тысяч рублей. С этой суммы он обязан выплатить 13% налог на доход физических лиц. Таким образом, чистый доход составит 4.350 рублей. Налоговый вычет с суммы вклада составляет 13 тысяч рублей.

По истечению года вклада по первому варианту счета человек получает право вернуть сумму уплаченного с дохода налога и получает 17.350 рублей или 17,35% от суммы вклада.

Важно помнить, что вычет по налогу не может быть больше суммы налога, уже уплаченного, и зависит от официально задекларированного дохода. Так, если у инвестора ежемесячный доход составляет 8 тысяч рублей, и НДФЛ уплачен именно с этой суммы, годовой вычет по налогам будет 12.480, а не 13.000 рублей. Если ежемесячная зарплата составляет 100 тысяч рублей и годовой НДФЛ был уплачен в размере 156 тысяч рублей, то к вычету примут только тринадцать процентов от суммы вклада.

Другой вариант – инвестор покупает государственные облигации, с которых получает годовой доход в размере 8%. За год прибыль после НДФЛ составит 6.960 рублей и дополнительные 13.000. итого – 19.960 рублей.

Освобождение прибыли, полученной в результате покупки ценных бумаг от налогового обложения

При данном варианте вклада расчет более простой – вкладчик внес те же 100.000 рублей, самостоятельно или через управляющую фирму получил двадцати процентную прибыль, т.е. 20 тысяч рублей. Эта сумма не будет облагаться 13% НДФЛ.

Условия открытия

Основные условия:

- Только физическое лицо – гражданин РФ может открыть индивидуальный инвестиционный счет. В некоторых случаях вопрос открытия счета гражданами другим государств может решаться в индивидуальном порядке;

- У гражданина есть возможность открыть лишь один счет для инвестиций;

- Ценные бумаги вносить нельзя, к вкладу принимаются только деньги;

- Счет пополняется в течение всего срока его действия, однако снимать деньги раньше срока не рекомендуется, потому что в этом случае возможность льготного налогообложения будет отменена;

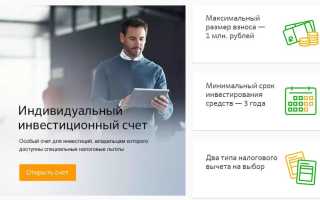

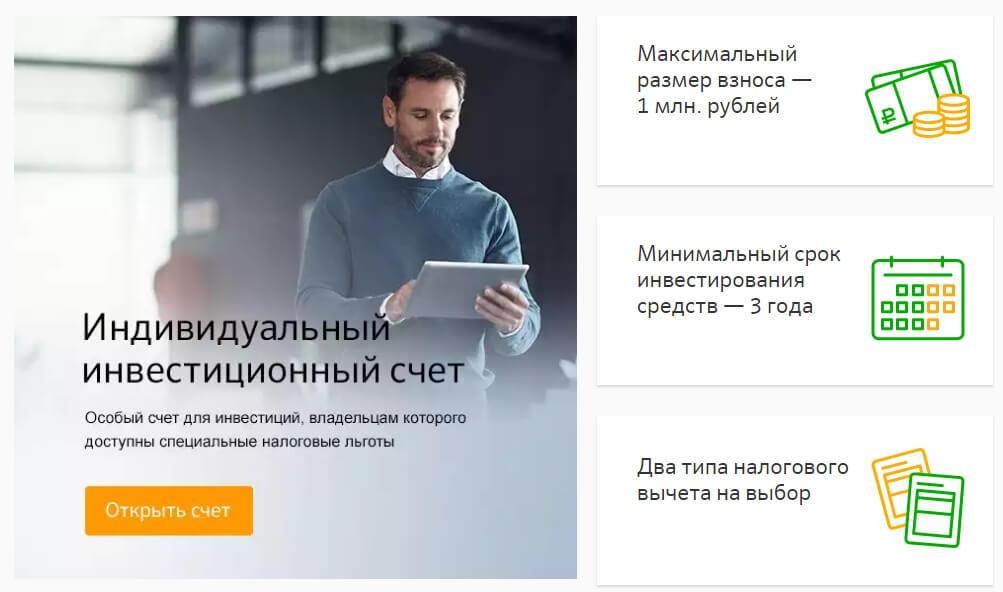

- На текущий момент в Сбербанке максимальная сумма вклада для инвестиций составляет один миллион рублей, ранее она составляла четыреста тысяч рублей. Максимально возможная сумма вложения будет другой в других банках;

- Валюта счета – только рубли РФ;

- Открыть инвестиционный счет может любой, даже тот человек, который ранее не сотрудничал с банком;

- Счет открывается на срок от трех до пяти лет. В некоторых случаях возможны корректировки в сторону увеличения срока. Срок отсчитывается со дня подписания договора всеми сторонами. Деньги вносятся частями, однако обязательство инвестора заключается во внесении полной суммы на счет не позднее последнего дня года;

- Если ценными бумагами управляет специальная брокерская или управляющая фирма, ее услуги оплачиваются отдельно. Для этого используется с другой счет;

- Выбор типа счета – с отсутствием налога на доход или налоговым вычетом осуществляется в момент подписания договора;

- Основываясь на положениях налогового кодекса, два типа вкладов – несовместимы;

- Досрочное закрытие счета отменяет все налоговые льготы.

Прежде чем принять решение об открытии счета для своих инвестиций, важно оценить все положительные и отрицательные моменты.

Положительные стороны

В том, чтобы открыть индивидуальный инвестиционный счет, есть достаточно много преимуществ. Именно они делают его достаточно привлекательным финансовым инструментом:

- Данный вид счета напоминает обычный депозитарный счет. Его достоинство в том, что за счет прибыли от операций с ценными бумагами, дивидендов от акций и получения льготы по налогообложению, доход оказывается больше. Так, федеральные облигации могут обеспечивать доход в год на уровне 8%. Текущий годовой процент Сбербанка по обычным вкладам составляет 4,45%. Таким образом, при вкладе 100 тысяч рублей, годовой доход только от облигаций составит 8 тысяч руб. (до вычета НДФЛ), по вкладу – 4.450 рублей, разница – 3.550 рублей. При увеличении суммы вклада и срока расчета, разница вырастает.

- Процесс работы с инвестиционным счетом позволяет разобраться в тонкостях фондового рынка, а привлечение управляющей компании облегчит выбор, куда сделать вложение, чтобы получить максимальную прибыль. Но даже если нет желания узнать все досконально, достаточно выбрать ценные бумаги, приносящие стабильную прибыль, лишь однажды и затем на протяжении нескольких лет получать определенный процент.

- Индивидуальный инвестиционный счет считается источником пассивного дохода. Это неплохой вариант получения дополнительных финансовых средств, в том числе к пенсии. Дивиденды по акциям выплачиваются один раз в год или раз в полгода. Прибыль по облигациям – ежегодно. Помимо этого, любые ценные бумаги всегда можно продать. Чаще их стоимость растет, поэтому обычно продать их можно более дорого, чем купили.

- Система расчета понятна, не имеет каких-либо подводных камней.

- Сумма вклада может быть незначительной, что вполне подходит для клиентов, впервые решивших получит прибыль от операций с ценными бумагами.

Недостатки

Как и у любой операции, у личного счета для инвестиций имеются слабые стороны. Прежде всего, это рискованная операция. Денежные средства вкладываются в ценные бумаги, вероятность их потери достаточно высока, особенно когда вкладчик не имеет знаний и опыта игры на фондовом рынке. Привлечение управляющей компании также не исключает риска финансовых потерь.

Отличным решением является приобретение различных ценных бумаг, к примеру, акций и облигаций. Другой вариант – приобретение акций разных компаний. При снижении доходности одного инструмента, возможно, доход можно будет получить от другого. Снижению риска способствует приобретение государственных облигаций и ценных бумаг крупных корпораций: Сбербанк, Роснефть, Газпром или Лукойл.

Никакого страхования счета, как при обычном депозите, нет. Риск потерять деньги возникает при неправильном выборе ценных бумаг. Если же обанкротится брокерская или управляющая фирма, производящая сделки с ценными бумагами, финансовых потерь не будет. Ценные бумаги хранятся в электронной форме (облигации) либо в депозитарии. Право владения зашифровывается специальным кодом или регистрируется в отдельном реестре. Инвестор просто переходит к другому брокеру.

Недостатком считается замораживание денежных средств, т.е. невозможность снять денежные средства до истечения срока, указанного в договоре. Однако это не совсем точно – вложенные деньги забрать можно, но вот налоговую льготу уже не получить.

Причитающуюся льготу по налогообложения можно получить не позднее трех лет, потом она сгорает.

За использование услуг брокера выплачивается комиссия. В среднем она составляет 0,05% от суммы сделки. Так, при сделке на одновременное приобретение бумаг на сумму 100.000 рублей, придется заплатить комиссию в размере 50 руб. Иногда она может быть 0,1%, в других – 0,01% и составит 100 или 10 рублей.

Выбор счета

Вопрос о том, какой вариант счета выбрать – с вычетом по налогам или льготным налогообложения на доход от операций с бумагами, имеет смысл только для тех людей, у кого есть официальный доход. При отсутствии оного, можно воспользоваться только счетом по второму варианту. Особенно выгоден он и для тех, кто знает нюансы фондового рынка, ориентируется в ценных бумагах и способен сделать обоснованный и логичный выбор.

Для простоты и ясности сравнения двух вариантов счета можно привести следующую таблицу:

| Счет с налоговым вычетом | Счет с налоговой льготой на доход |

| Максимальная сумма взноса – один миллион рублей | |

| Налоговая база рассчитывается за весь срок договора в момент закрытия счета. | |

| Ставка налога составляет тринадцать процентов от суммы взноса. Однако он не может быть выше уплаченного налога от официального дохода. | Вся прибыль от операций с ценными бумагами освобождается от уплаты налогов. |

| К возврату причитается НДФЛ за каждый год вклада, рассчитываемый как тринадцать процентов от суммы вклада. | Вся полученная прибыль не подлежит начислению НДФЛ. |

Как открыть счет

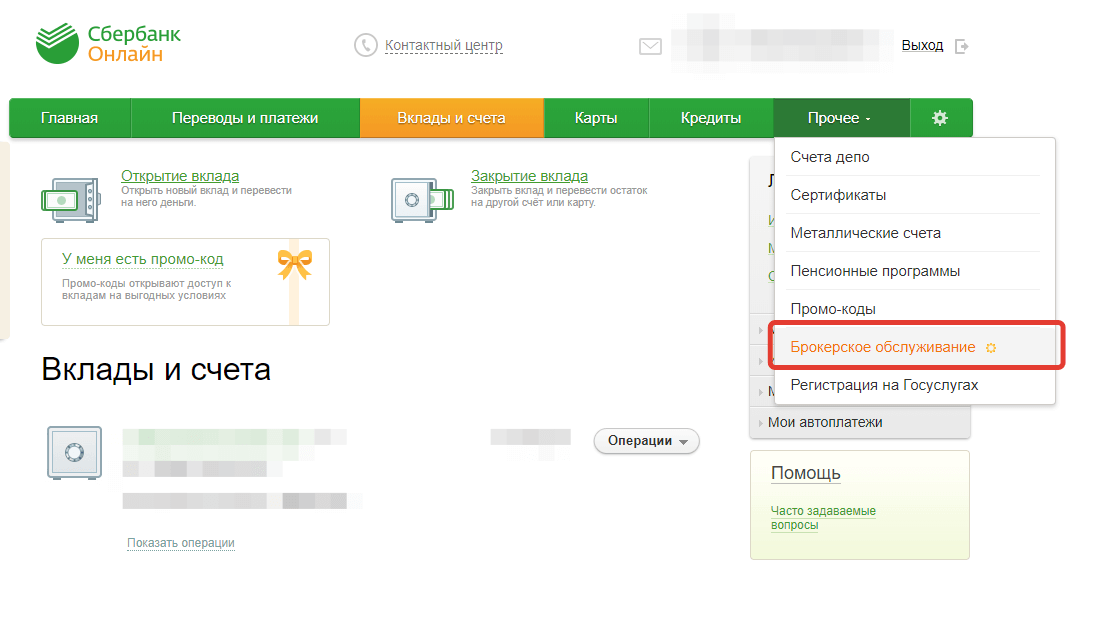

Для открытия ИИС, нужно записаться на прием в отделение банка, который оформляет данную услугу. Запись осуществляется либо через контактный центр, либо через интернет-банк. При записи нужно сразу упоминать, что целью визита является открытие личного инвестиционного счета. С собой на прием обязательно взять паспорт.

В банке заполняется заявление и анкета инвестора. Специалист готовит договор. По подписании этого документа сторонами открывает два счета: депозитарный и инвестиционный. После при необходимости осуществляется выбор управляющей или брокерской компании.

Два основных различия между этими структурами:

- Управляющие фирмы предлагают выбрать готовый финансовый продукт. Задача инвестора – выбрать ценные бумаги. Задача управляющей компании – инвестиция;

- Брокерские фирмы позволяет инвестору самостоятельно играть на фондовых рынках. Они также могут по аналогии с управляющей фирмой предлагать на выбор только ценные бумаги, сами при этом будут инвестировать полученные средства.

Клиент получает специальный код и переводит взнос. Сумму можно переводить частями.

Получение вычета на налоги

Вычет по налогам получают, обратившись в налоговую до 30 апреля года, следующего по истечении налогового года и предоставив пакет документов, включающий:

- Заполненную форму 3-НДФЛ;

- Справку с места работы 2-НДФЛ, являющуюся достоверным подтверждением полученного дохода, начисления и уплаты НДФЛ;

- Документы на индивидуальный инвестиционный счет;

- Заявление на налоговый вычет.

Вычет по налогу на доход физических лиц получают ежегодно. В том случае, если счет будет закрыт раньше срока, указанного в договоре, сумму вычета нужно будет вернуть.

Льготное налогообложение дохода от операций с ценными бумагами

Обращение в налоговый орган требуется и в данном случае. Запрос оформляют до тридцатого апреля. Его цель – получить справку о том, что на протяжении трех лет инвестор не обращался за вычетом по вкладу. По получении справки, ее передают в финансовое учреждение. В этом случае именно банк является банковским агентом и не высчитывает налог с дохода инвестора. Если же счет был закрыт ранее срока, указанного в договоре, налог будет принят к учету и высчитан с прибыли.