Как получить кредитную карточку в день обращения: пошаговые рекомендации

В некоторых ситуациях необходимо получить средства как можно быстрее. При этом обращаться к родственникам, друзьям, коллегам, чтобы взять в долг, неудобно. Оптимальный выход – кредитная карта в день обращения в банк. Подобные платежные инструменты называются моментальными или экспресс картами. Они выдаются в кратчайшие сроки. В различных банках установлены различные условия получения и кредитования по таким программам. Отличия и сходства программ моментальных карт в популярных российских банках рассмотрены ниже.

Содержание

Основные отличия экспресс карт

Экспресс карта – это платежный инструмент, который можно получить в день обращения или спустя несколько суток после отправки первоначальной заявки. Если при оформлении стандартной карты приходиться ожидать более двух недель, то экспресс карточки выдаются сравнительно рано. Это позволяет получить доступ к деньгам в кратчайшие сроки.

Еще одно отличие заключается в процентной ставке. Она зачастую превышает 15 процентов, а иногда достигает и размера 20-25%. Высокая ставка по кредиту связана с тем, что работники банка минимально проверяют заявителя. В связи с этим они не могут полностью рассчитывать на его платежеспособность, что ведет к увеличению рисков для финансовой организации. Чтобы покрыть риски, банки устанавливают более высокие проценты, которые могут в 2 раза превышать средние по российским банковским предприятиям.

С другой стороны, большинство кредитных карточек обладает льготным периодом (или грейс-периодом). Он составляет от 30 до 730 дней в зависимости от выбранной организации. В течение этого периода на взятые займы средства не начисляются проценты. Клиент может в любой момент вернуть деньги, не столкнувшись при этом с переплатой. Тем, кто оформляет экспресс карты, рекомендуется тщательно сравнивать льготные периоды разных платежных инструментов, чтобы найти наиболее выгодное предложение.

Большая часть моментальных карт являются не именными. На них не стоит имя и фамилия владельца, есть только уникальный номер и данные на оборотной стороне. Банки отказываются от введения индивидуальных данных, так как это позволяет экономить время на производстве пластика. Зачастую готовые карточки уже находятся в отделении банка, все, что необходимо сделать сотруднику – это активировать их и настроить данные, такие как кредитный лимит и процентная ставка.

Наиболее приятное отличие экспресс кредитных карточек от стандартных карт – максимально простой алгоритм оформления:

- Заявитель знакомиться с кредитными программами и выбирает ту, которая соответствует ему по требованиям и ограничениям.

- Заявитель отправляет в банк онлайн-запрос. В некоторых банках еще осталось обязательное посещение отделение, однако такое встречается только в 30% случаев.

- Банк просматривает заявку и принимает по ней решение в течение нескольких часов, порой – за 5-15 минут.

- После одобрения новоиспеченный владелец платежного инструмента может явиться за ним в ближайший филиал банка либо дождаться курьера.

Чтобы оформить кредитку, необходимо заполнить лишь минимальную анкету:

- возраст;

- месячный доход;

- стаж работы;

- место работы (не всегда обязательно);

- необходимый ежемесячный лимит;

- ФИО, паспортные данные.

Выписка по форме 2-НДФЛ, справка с места работы, подписи поручителей или залог имущества не требуются. Сотрудники банка просматривают только анкету, а также кредитную историю. Работодателей, семью и друзей не обзванивают. По этой причине получить кредит можно даже при небольшом доходе. В некоторых банках заявки одобряют и при плохой кредитной истории, однако обязательно смотрят, что отрицательно повлияло на нее. Если у заявителя просто много отказов в банках, то карточку еще могут оформить. Если же присутствовали многочисленные просрочки платежей, доведшие вплоть до реструктуризации долга, за прошедшие несколько лет, с вероятностью 90% последует отказ.

Общие требования банков к заявителю

Чтобы получить одобрение, а не отказ по кредиту, необходимо соответствовать минимальным требованиям банка. При оформлении экспресс карт эти требования незначительные: не нужно предоставлять дополнительные справки и документы, необходимо лишь попасть в демографическую группу и иметь постоянный доход.

Главное требование, которое предъявляют к заемщику – это попадание в возрастную группу. Большинство банков предпочитают выдавать кредиты лицам от 21 до 65-70 лет, так как лиц другого возраста считают неплатежеспособными. Если нужно взять кредит с 18 лет, можно обратить внимание на студенческие программы, либо на моментальные карты отдельных банков (Тинькофф, КИВИ, Альфа-банк). Несовершеннолетним карты не выдают, исключение составляют случаи, когда лицо эмансипировано или хочет привязать свою кредитку к родительской карточке.

Также предъявляют требования к доходу. Обычно минимальный ежемесячный доход не ставится, но заемщику необходимо получать средства, которые смогут полноценно покрыть его задолженность перед банком. Необходимо постоянное место работы и стабильный доход. При оформлении моментальной карты практически не предъявляются требования к стажу, но лучше, если общий опыт работы на последнем месте составляет 6 месяцев. Молодым людям без опыта редко доверяют кредиты, так как нет гарантии, что они продолжат получать стабильную заработную плату.

Обязательно нужно иметь прописку в городе, где подается заявка на карточку. Некоторые банки принимают и людей с временной пропиской, но оптимальный вариант – наличие постоянной регистрации в собственном доме или квартире.

Лучшие банки с минимальным процентом отказа

Прежде чем обратиться в банк, выбрав оптимальную кредитную программу, следует обратить внимание на те организации, которые минимально выдают отрицательные решения. В 2018 году в десятку лучших попали следующие предприятия:

- Почта Банк.

- Бинбанк.

- Авангард.

- Тинькофф.

- Урал Банк.

- Альфа-Банк.

- КИВИ.

- ЯР-Банк.

- ВТБ 24.

- Совкомбанк.

В первую очередь кредитные программы следует просматривать здесь, так как шанс получить одобрение наиболее высокий.

Если у заявителя имеется специфичная проблема (работа фрилансером, а не в штате организации, плохая кредитная история и т.п.), следует дополнительно просмотреть отзывы о банке. Благодаря этому удастся узнать, были ли похожие случаи у других заявителей и к какому решению со стороны банка это привело.

Сравнение банковских кредитных программ

Чтобы выбрать оптимальную кредитную программу, нужно учесть множество факторов. Основные:

- требования к заемщику;

- процент отказа;

- кредитный лимит;

- беспроцентный период;

- наличие бонусов;

- срок оформления карточки.

Существуют и другие нюансы. Таблица ниже поможет сравнить самые популярные российские банки по основным параметрам. Перечисленные организации выдают моментальные карты на момент 2018 года. Указанные условия актуальны для экспресс кредитных программ.

| Банк | Возраст заемщика | Кредитный лимит | Беспроцентный период | Ставка по кредиту | Наличие бонусов | Время оформления |

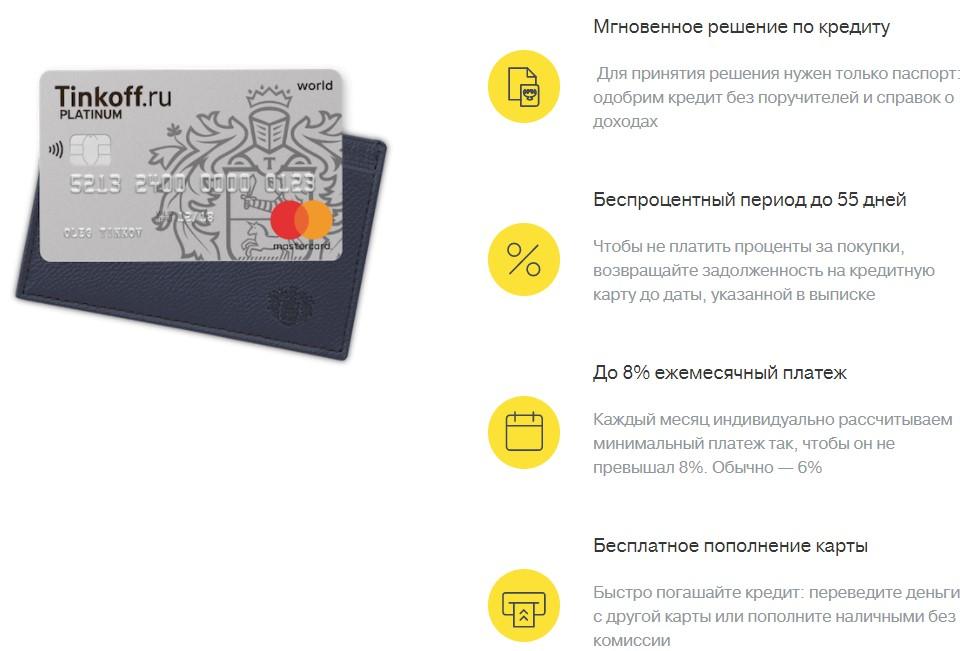

| Тинькофф (карта Платинум) | 18-70 лет | 300 000 р. | 55 дней | От 12,9% | Курьерская доставка, бонусная программа | До 3 дней |

| Touch Bank | 23-65 | 1 млн. рублей | 61 день | От 15,9% | Бесплатный выпуск, бонусная программа | До 7 дней |

| Альфа-Банк | 18-70 | 1 млн. рублей | 100 дней | От 23,99% | Оформление онлайн за 2 минуты | |

| Совкомбанк (карта Халва) | 20-75 | 350 000 рублей | До 730 дней | От 10% | Кэшбек, бесплатный выпуск | Несколько дней |

| Хоум Кредит | От 21 | 300 000 | 1 год | От 29,9% | 1 день | |

| КИВИ | 18-70 | 300 000 | 1 год | От 10% | Бесплатный выпуск | 1 день |

Сложности

Банки, которые выдают моментальные или экспресс карточки, обеспечивают себя за счет высоких процентов по кредиту. Это нужно обязательно учитывать, потому что в некоторых случаях (при отсутствии или просрочке льготного периода) крупные проценты придется возвращать вместе с «телом» кредита. Чтобы не оказаться в сложной ситуации из-за высоких требований банка, нужно заранее рассчитать свою платежеспособность и понять, удастся ли погасить кредит в течение льготного периода.

Если вы отличаетесь плохими финансовыми навыками либо же работаете на нестабильной работе, где четкого графика выплат нет, лучше не рисковать. Обращаться в банки с высокими процентными ставками в таком случае нельзя. Можно либо подать заявку туда, где очень большой беспроцентный период (60 дней и выше), либо отправить анкету в те организации, где процент не существенно завышен. Оптимальная ставка – до 12%, в крайнем случае — до 14%. Несколько банков с такими условиями можно найти среди представленных выше.

Советы от финансовых специалистов

Чтобы повысить возможность одобрения кредита, а также получить наиболее выгодные условия кредитования, необходимо следовать нескольким простым советам. Они сформулированы опытными специалистами, а также заемщиками с длительной кредитной историей:

- Если деньги нужны как можно скорее, рекомендуется отправить заявки сразу в 2 или 3 банка с моментальными программами кредитования. Если разослать анкеты в большее количество организаций, а затем отказаться от всех заявок, кроме одной, существенно испортится кредитная история. Если же ориентироваться только на один банк, может оказаться, что по прошествии нескольких дней рассмотрения физическому лицу просто откажут. Драгоценное время будет потрачено впустую.

- Если в анкете существует графа «Предпочтительный кредитный лимит», всегда следует ставить не более 60% от реального дохода. Банки редко одобряют лимит, превышающий размер заработной платы и сторонних доходов за месяц.

- В то же время предпочтительный лимит кредитных средств необходимо завысить по сравнению с тем, какой действительно нужен заявителю. Например: необходимо 20 тысяч, а лимит поставить 30 тысяч. Большинство кредитных организаций, даже если обратившееся к ним лицо платежеспособно, устанавливают фактический лимит на 20-30% меньше, чем желательный. Пример: заявитель указал, что хотел бы получить 40 тысяч, но реальный лимит устанавливается в границах 30 000 рублей.

- При обращении в банк следует иметь при себе запасной документ, который удостоверяет личность (помимо паспорта). Это может быть водительское удостоверение, студенческий билет, пенсионная книжка. Часть организаций требуют второй документ для оформления карточки.

- Следует подбирать карточку так, чтобы льготный период был значительно больше, чем время, за которое удастся отдать деньги. Начислить средства по кредиту удастся лишь через 30 дней? Значит, минимально допустимый льготный период – 55-60 дней. Дополнительные дни избавят обладателя кредитки от штрафов и больших процентов в случае форс-мажоров (задержка заработной платы, отмена транзакции и т.п.).

- При подаче заявки тщательно сверяйте требования банка, примеряйте их на себя. Отправлять анкету можно только в том случае, если заявитель соответствует по всем пунктам. Рекомендуется дополнительно обратиться по горячей линии банка, чтобы узнать все подробности. Если откажут из-за небольшой мелочи, будет не просто обидно: это также отрицательно повлияет на кредитную историю.

- Лучше обращаться в тот банк, где есть зарплатная карточка или депозит. Организация предоставляет более выгодные условия своим постоянным клиентам.

Если у заявителя остаются какие-то вопросы относительно оформления моментальной карты, он всегда может задать их представителю понравившейся банковской организации. Лучше подавать заявку уже после того, как даже малейшие вопросы будут урегулированы.